Werbung

Number26 erblickte am 26. Januar 2015 das Licht der Welt. Seitdem hat sich das Berliner Start-Up von einem Geheimtipp zu einem Unternehmen entwickelt, dem bereits über 200.000 Menschen in ganz Europa ihr Geld anvertrauen. Der Fokus des Unternehmens liegt in einer sehr einfachen Bedienung des eigenen Geldes und Bankkontos. Da das Start-Up bisher noch keine Banklizenz hat, ist es auf eine Partnerschaft mit einer etablierten Bank angewiesen.

Als Partner wurde die Münchener Wirecard Bank AG auserkoren, bei der die Kundenkonten eröffnet werden. Allerdings kommt man so gut wie nie mit der Wirecard Bank in Kontakt. Besonders hervor sticht Number26 durch die einfache Kontoeröffnung. Laut eigenen Aussagen sei das Bankkonto ohne viel Bürokratie und Papierkram innerhalb von acht Minuten mit Verifikation via Videochat eröffnet.

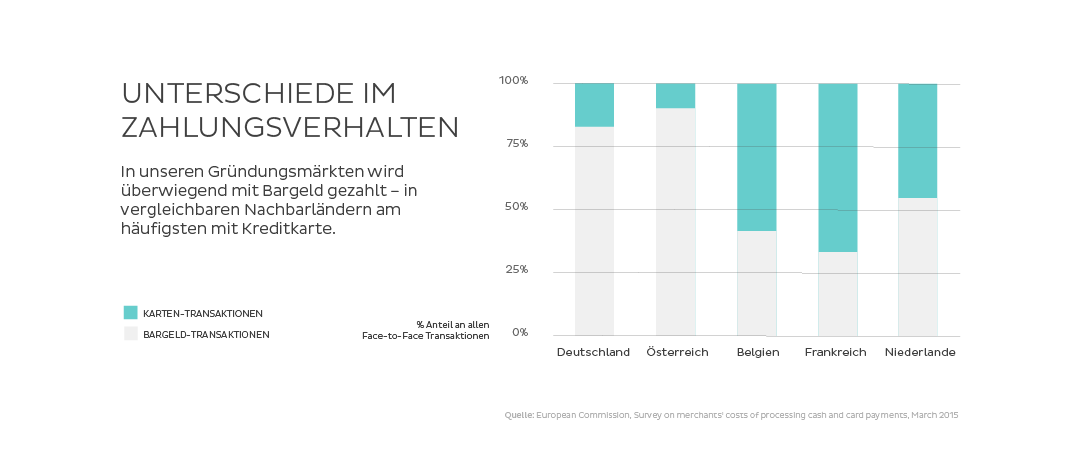

Nun hat das Unternehmen erforscht, warum der deutsche Markt besonders schwierig für einen vorwiegend elektronischen Umgang mit dem Geld sei. So werden in Deutschland noch über zwei Drittel der Transaktionen klassisch mit Bargeld beglichen. Ein Blick ins Nachbarland Frankreich zeigt, dass dies nicht sein muss: Hier werden bereits weit über 50 % aller Transaktionen elektronisch durchgeführt.

Dies liegt laut Aussagen des Start-Ups mit der besonderen Beziehung der Deutschen zum Bargeld. Vor allem die Hyperinflation in den Zwanzigerjahren des letzten Jahrhunderts zeigten, dass Geld von heute auf morgen wertlos sein kann. Auch zeigten zwei totalitäre Regime, dass totale Überwachung nicht unbedingt der beste Weg für die Bevölkerung ist. Da Bargeld weitgehend anonym ist, wird dieses in Folge dessen natürlich priorisiert.

Im weltweiten Vergleich schauen die Menschen im deutschsprachigen Sprachraum besonders pessimistisch in die Zukunft und sind sehr skeptisch bei neuen Technologien und Entwicklungen. Dies zeigt auch die große Skepsis an der Elektromobilität und das eher konservative Wahlverhalten.

Doch ganz bargeldlos müssen die Kunden von Number26 und anderen Direktbanken nicht auskommen. Zusammen mit dem Anbieter Barzahlen.de hat das Unternehmen Cash26 ins Leben gerufen, das es ermöglicht, bei ausgewählten Supermärkten entweder Geld auf das Konto einzuzahlen oder abzuheben. Zudem können Nutzer mit einer MasterCard oder Maestro an Automaten, die keine Fremdnutzungsgebühr verlangen, kostenlos Geld beziehen. Doch durch Features wie PayPass (NFC-Zahlung) und der echten MasterCard mit vollem Funktionsumfang wird klar das bargeldlose Zahlen priorisiert.

In Deutschland wird das kontaktlose Zahlen von immer mehr Geschäften und Banken unterstützt. So kann man bereits bei Aldi, Lidl, Kaufland, Starbucks, McDonald's und weiteren per NFC bezahlen. Anders als MasterCard und VISA arbeitet die deutsche Kreditwirtschaft an einem eigenen Format des drahtlosen bezahlens: Girocard Kontaktlos. Dieses ist inkompatibel zu PayPass (MasterCard) oder PayWave (VISA) und wird vor allem durch die Sparkassen und die Volksbanken-Raiffeisenbanken forciert. Die Akzeptanz ist zum aktuellen Zeitpunkt weit unter der von den beiden großen Kreditkartengesellschaften. Das ebenfalls von der deutschen Kreditwirtschaft entwickelte drahtlose GiroGo hat ein ähnliches Schicksal, wie die Geldkarte: Es muss vorher Prepaid aufgeladen werden; kommt die Karte abhanden, ist auch das Geld weg.