Werbung

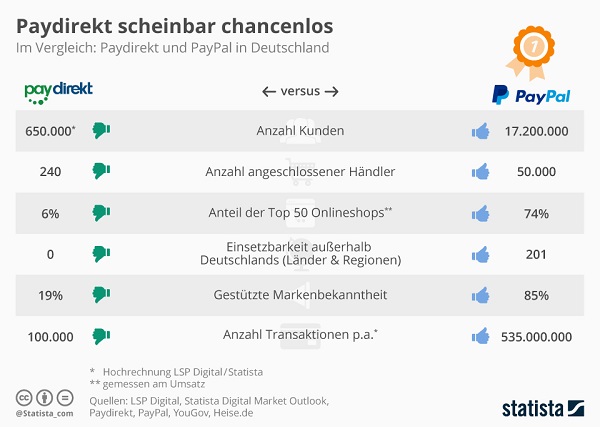

Paydirekt ist ein Online-Bezahldienst, der als Antwort der deutschen Banken auf Paypal gedacht gewesen ist. Federführend waren etwa die Sparkassen bei der Einführung. Aber auch die Volks- und Raiffeisenbanken, die HypoVereinsbank, die Deutsche Bank, die Commerzbank, die Postbank, Comdirect und die Targo Bank sind unter anderem als Partner fest an Bord. Allerdings ist das Problem, dass nur wenige Händler Paydirekt anbieten und nur wenige Kunden den Dienst aktiv nutzen. Zwar bieten etwa 240 Shops die Zahlung über das Online-Bezahlverfahren an, darunter sind aber nur wenige, große Player und meist kleinere Anbieter. Als namhafte Partner lassen sich beispielsweise Alternate, Mindfactory und Haribo nennen. Seit Ende 2015 ist Paydirekt am Markt vertreten – eine Erfolgsgeschichte zeichnet sich jedoch bisher nicht ab.

So verraten die Daten der Strategieberatung LSP Digital und des Statista Market Outlook, dass nur ca. 650.000 Kunden Paydirekt nutzen. Bei PayPal sind es über 17 Millionen. Auch konnte Paypal 74 % der Top-50-Onlineshops für sich gewinnen, während es bei Paydirekt bisher schwache 6 % sind. Eine weitere Schwäche ist, dass Nutzer mit Paydirekt nur innerhalb Deutschlands zahlen können, während Paypal sich auch für Zahlungen ins Ausland eignet. Paydirekt sieht sich aktuell zusätzlich mit einem Henne-Ei-Problem konfrontiert: Händler wollen Paydirekt nur einbinden, wenn wirklich die Nachfrage da ist. Wiederum wollen die Kunden Paydirekt aber nur nutzen, wenn der Dienst auch großflächig beansprucht werden kann.

Das vorläufige Fazit lautet, dass Paydirekt als Online-Bezahlmethode wohl in einer Nische verortet bleiben dürfte. Eine ernsthafte Konkurrenz für Paypal dürfte daraus nicht mehr erwachsen. Dafür haben die deutschen Banken vermutlich zu spät reagiert.