S

Schinski

Guest

Was???Dude, i got bad news for you...

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: this_feature_currently_requires_accessing_site_using_safari

Was???Dude, i got bad news for you...

Grundsätzlich meine ich das nicht zusätzlich sondern partiell ersetzend. Aber klar Nvidia ist derzeit schon das schnellste Pferd. Wenn es lahmt, dann wegen einbrechender Zahlen bei einbrechendem Ethereum-Mining-Boom. Aber trifft dann auch AMD, wobei bei denen der Anteil geringer ist.Nun ja, mein Depot ist schon sehr stark focussiert, und 2 von 8 (25%) der Aktien sind bereits 1/2_Leiter.

Daher gilt für AMD und Intel das gleiche wie für Kläffer vor dem Pennymarkt: Sie müssen leider draußen bleiben!

AMD ist eine der Akzien, die schon ziemlich nah dran waren, im Depot zu landen. Aber NV gefällt mir einfach besser, ist vielseitiger.

Intel ist der kranke Mann der Branche... und mein Depot ist nicht das Pflegeheim, OK?

Bin kein Freund davon, Aktien zu kaufen, die gerade in der Krise und dadurch vergleichsweise billig sind. Bayer oder IBM wäre auch so ein Kandidat... nein Danke!

Natürlich können sie ihre Probleme in den Griff bekommen, aber wann und ob das gelingt weiß nur Gott. Warum soll ich mir so eine Wundertüte antun?

Gut Ansichtssache. Ich fahre grundsätzlich auch Rad ohne Helm. Nur beim Finanzsystem seit 1971 ist völlig klar, dass es angezählt ist. Wobei ich aber nicht annähernd Aussagen übers Timing machen kann und will. Kann aber noch sehr lange gut gehen. Trotzdem habe ich in so einem Fall lieber ein paar halbwegs transportable, unauffindbare Barren und hochmobile, unkonfiszierbare Kryptos als Immos im Grundbuch und Aktien bei irgendwelchen Clearingstellen, die unmittelbarem staatlichen Zugriff unterliegen. Geschichtlich wäre all das jedenfalls nix Neues.Armageddon und Mad Maxx? Ich bin keiner der Investoren, die von extremen Worst-Case Szenarien ausgehen.

Selbst wenn es einen dritten Weltkrieg, ein Zombievirus oder einen Angriff der Aliens geben sollte: dann nützt dir KEINE Aktie was, wahrscheinlich auch fast kein anderes Asset. Außer der Immobilie vielleicht. Großes VIELLEICHT. Also warum einen vermeintlichen Schutz aufbauen, der Rendite kostet, aber am Ende eh trotzdem nicht ausreicht?

Wenn Zinsen steigen, leidet nunmal die Bewertung von zukünftigem Wachstum, was aber nicht alle Aktien deines Portfolios wirklich hart treffen dürfte. Eine Nvidia und ASML aber schon, schau dir mal die -8% Kerzen Anfang des Jahres an als die US10Y Yield stark gestiegen ist. Und da machen Banken ihr Geschäft, man muss natürlich zwingend solche kaufen die solide wirtschaften. Letztlich seh ich das so, dass man hier durchaus mal bischen hin- und herschieben kann wenn Makrotrends absehbar sind.JPM hatte ich tatsächlich mal im Depot im letzten Jahr... aber was soll eine einzige Bankaktie schon rausreißen?! Wenn die Zinsen steigen, isses halt so. glaube nicht, dass es meinen Firmen nenneswert schadet. Sie haben kaum Schulden und sind allesamt fett in der Gewinnzone. Ja, wirklich. Sogar Booking hat 2020 Gewinn gem8!

Umgekehrt, was bringt mir JPM an Upside? Sehe da kaum Innovation, eine Bank ist wie die andere. Austauschbare, langweilige Produkte, das Kerngeschäft wird von Fintechs allmählich weggeknabbert wie ein dicker Käse von kleinen Ratten.

Klar mag man so sehen. Durch gute Portfoliogestaltung kommt man evtl drum rum.Ähnliches gilt für krisensichere Aktien... für mich ein mehrfacher Widerspruch:

1. Jede Krise ist anders, jede Krise trifft andere Werte besonders hart.

2. Wenn ich Sicherheit suche, aber unbedingt Aktien haben will, gehe ich doch gleich in ETFs... die sind durch die Diversifizierung viel sicherer als Einzelaktien.

3. Diese Aktien (Cola, Unilever, Telekom, Henkel und wie sie alle heißen...) sind fast sichere Underperformer... besonders in Bullenmärkten

Anschauen welche Unternehmen bereits Geld verdienen und wo Bilanz und Verschuldung stimmen. Einen Blick in die Zusammensetzung entsprechender ETFs machen, gibt auch immer wieder Unternehmen die in entsprechenden Blogs genannt werden.Security ist wirklich ein interessanter Punkt, aber mit den Aktien kenne ich mich nicht aus. Ich verwende nur Unix-basierte Systeme privat, daher tangiert mich das Thema eher nicht so. Kann zu diesen Produkten keinen Bezug aufbauen. Ist fast so wie mit Biotechnologie... mit Einzelaktien zumindest für mich: reines Gambling.

War 2011 mit einem Kumpel dort zur Werks Besichtigung. Wir waren typisch Deutsch zu früh da und mussten an der gut ausgebauten Dorf Straße warten.Kryptodepot legt mal kurz in < 12h mehr Wachstum hin als das Aktiendepot in 5 Jahren. Laeuft. 😂

[edit]

Mal n bisschen auf folgender Website verweilen:

Lamborghini Car Configurator

configurator.lamborghini.com

www.lamborghini.com

www.lamborghini.com

Ja Barren sind heftig, vor allem weil in DE auch die MwSt drauf kommt. Im Depot habe ich den AN062E ETC. Musst halt schauen wann an welchem Börsenplatz die Spreads OK sind.@druckluft

wie machst du das mit dem Palladium?

die Spreads sind doch geistesgestört:

https://www.gold.de/kaufen/palladium/palladiumbarren/

Höchstens mit nem Gewerbe oder im Ausland kommt man da günstiger ran

Dafür werden mich wahrscheinlich gleich alle virtuell boxen wollen, aber ich würde es ohne 1s zu zögern in einen Aktien-ETF stecken.Guten Morgen,

im Moment lege ich jeden Monat einen fixen Betrag zur Seite, welchen ich in ziemlich genau 10 Jahren benötigen werde um einen Kredit abzulösen. Ich würde das Geld, wenn sinnvoll, in einen ETF mit geringem Risiko investieren, beispielsweise diesen hier: DBX0A8. Oder sollte ich lieber die Finger von ETFs lassen und das Geld auf einem Tagesgeldkonto parken?

Ist das aus eurer Sicht sinnvoll? Gibt es alternative ETFs die für meinen Fall in Betracht kommen?

Na, guxtu meine Torte , vielleicht ist da auch ein saftiges Stück für dich dabei.Hmpf… ich bin ja, auch wenn meine letzten Postings das vllt nicht zeigen, im Großen und Ganzen ja eher der risikoscheue Anleger. Das bei dem Neobroker ist ja wirklich nur Spielgeld.

Jetzt sitze ich endlich mal wieder auf einem, für meine Verhältnisse, größeren Cashanteil und weiß echt nicht, welches Unternehmen ich damit beglücken soll … schon doof gerade… keine Sorge, ich erwarte jetzt keine Empfehlung von euch. Wollte nur einmal heulen.

")

)

)So werde ich es wohl machen, vielen Dank.Bevor du das Geld in einen Staatsanleihen-ETF legst, leg das Geld lieber einfach auf ein Tagesgeldkonto. Ich würde es aufteilen, zum Beispiel 1/3 Tagesgeld, 2/3 Aktien-ETF (A1JX52).

Momentane Positionen

Allianz, Bayer, Aurora Cannabis, Frequentis, Frosta, Datagroup, Shell, SAP, A1JX52 und A142N1.

Also eher bescheiden bei mir.

") Da sind meine Positionen. Die Einzelpositionen sind alle gleich groß und nehmen zusammen ca 50% ein. Die restlichen 50% sind zu 2/3 im World und 1/3 im IT ETF.

Da sind meine Positionen. Die Einzelpositionen sind alle gleich groß und nehmen zusammen ca 50% ein. Die restlichen 50% sind zu 2/3 im World und 1/3 im IT ETF.Könnstest dir noch Gold und Krippto holen@Schinski zitiere mich dann mal selbst

Booking ist noch relativ günstig bewertet.

Paypal wurde gerade hart abgestraft.

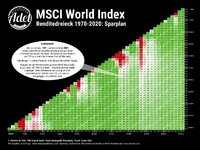

Was für ein nubert?! 😯Historisch gesehen kann man bei 10 Jahren Anlagezeit nichts falsch machen.

Tagesgeld Konto ist ja wohl... Ne sag ich nicht

Dieses Mini Risiko, das man bei 10 Jahren eingeht steht einem hohen Gewinn gegenüber. Und die Frage ist immer, was denn es bedeuten würde wenn der "Risiko" Fall eintrifft. Meldet man dann Privatinsolvenz an? Geht man auf die Straße? Oder muss man dann ein weiteres Jahr "bezahlen"?

Ich hab mein Tagesgeld Konto gegen einen Nasdaq Sparplan getauscht. 10% im Jahr nehme ich mit (bzw dieses Jahr um die 30%). Bei einem Kurseinbruch und zum selben Zeitpunkt Ausfall der Heizung/ Auto/ whatever nehme ich halt nen Kredit. Oder bitte um Ratenzahlung oder was auch immer.

Meine Sondertilgung wandert zu 100% in Tesla/ Bitcoin. Im Verhältnis von 1/9.

Girokonto Ende jeden Monats: 100 - 200€

Bar: 100€ im Auto

Tagesgeld: 0€

Aber man kann es natürlich auch wie nubert machen und für sein Geld arbeiten...

")

Mich würden mal die Konstellationen interessieren, für die du viel Geld flüssig brauchst.Naja, ganz so extrem muss man es auch nicht machen, auch wenn die Rendite dafür spricht und ein paar Tage Konto überziehen auch nicht die Welt kostet. Kommt aber auch immer auf das eigene Sicherheitsbedürfnis an. Ohne ein paar Tausender Reserve auf dem Konto würde ich mich zumindest nicht wohl fühlen.

Heizung, Dach, Strassenausbau vor'm Grundstück, Auto oder im worst case schwere Krankheit mit längerem Verdienstausfall als Selbstständiger, bzw. hohen Behandlungskosten.

Ich hatte das Szenario schon mal im engeren familiären Umfeld, wo sehr schnell ca. 70TSD Dollar für ne Behandlung in den USA gebraucht worden, die hier nicht gemacht wurde.

Life is a bitch ... die unangenehmen Dinge suchste Dir nicht aus

Edit: Hihi ... sehe gerade, die Frage von @Spliffsta ging gar nicht an mich. Die Antwort passt trotzdem ...

Ja, einfach nochmal lesen. Es steht nämlich ENDE des Monats daMit 100€ im Geldbeutel und 100-200€ aufm Giro kannst doch nichtmal den Freunden nen Schnapps in der Bar ausgeben.

Das waer mir viel zu dumm.