Kazuja

Enthusiast

- Mitglied seit

- 29.05.2017

- Beiträge

- 1.011

- Ort

- Süddeutschland

- Details zu meinem Desktop

- Prozessor

- AMD Ryzen Threadripper 1920X 12-Core

- Mainboard

- ASRock X399 Taichi

- Kühler

- Watercool HEATKILLER® IV PRO for Threadripper COPPER

- Speicher

- G.Skill RipJaws V schwarz DIMM Kit 32GB, DDR4-3200, CL14-14-14-34

- Grafikprozessor

- EVGA GeForce RTX 2080 XC Gaming, 8GB GDDR6 Watercool Heatkiller IV

- Display

- DELL U2412M

- SSD

- Samsung SSD 970 EVO Plus 1TB, M.2

- Gehäuse

- custom-made

- Netzteil

- Seasonic Focus Plus Platinum 750W ATX

- Keyboard

- G80-3000

- Mouse

- XM1R

Was anderes:

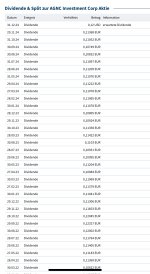

AGNC Investment.

Ist ein US REIT, kennst du dich damit aus?

Der Kurs ist im lange Chart nicht so prall.

Würde die 50k langfristig lieber auch in einem ETF sehen, dann eben einen Ausschüttenden wenn es sein muß.

AGNC Aktie: Realtime-Kurs & Analyse (A2AR58 | AGNC)

AGNC Aktie Analyse (A2AR58 | AGNC): Realtime-Kurs â KGV & KGU â Dividende â Umsatz & Gewinn â jetzt im Traderfox Aktien-Terminal!

aktie.traderfox.com

aktie.traderfox.com

Anhänge

Zuletzt bearbeitet:

hab ich nach diversen Sektoren (Clean Energie, KI, seltene Erde, Kupfer, Uran, Gold, Wasser, Lithium, Gesundheit, Dividenden.....) nur noch den Nasdaq ETF zu meinem A1JX52 im Depot.

hab ich nach diversen Sektoren (Clean Energie, KI, seltene Erde, Kupfer, Uran, Gold, Wasser, Lithium, Gesundheit, Dividenden.....) nur noch den Nasdaq ETF zu meinem A1JX52 im Depot.

")

Dann eher doch selbst nochmal ernsthaft mit der Thematik beschäftigen und viel lesen, siehe Startpost. Du spekulierst (Geldanlagen in Aktienwerte sind immer spekulativ, nie sicher!) schließlich nicht mit Spielgeld, was vom Himmel fällt.

Dann eher doch selbst nochmal ernsthaft mit der Thematik beschäftigen und viel lesen, siehe Startpost. Du spekulierst (Geldanlagen in Aktienwerte sind immer spekulativ, nie sicher!) schließlich nicht mit Spielgeld, was vom Himmel fällt.