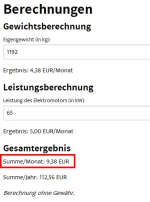

Formel:

Ab 1. April 2025 soll die Steuerbefreiung für bestehende als auch neue E-Autos von der motorbezogenen Versicherungssteuer fallen. Die Besteuerung soll sich nach dem im Zulassungsschein eingetragenen

Eigengewicht und der Dauerleistung (30-Minuten-Nennleistung) bemessen.

Berechnung der Leistungs- und Gewichtskomponente

Leistungskomponente pro Monat:

Für die um 45 kW reduzierte Leistung gilt:

- Für die ersten 35 kW: 0,25 Euro pro kW (mindestens jedoch 2,5 Euro)

- Für die nächsten 25 kW: 0,35 Euro pro kW

- Für die darüber hinaus gehenden kW: 0,45 Euro pro kW

Gewichtskomponente pro Monat:

Für das um 900 kg reduzierte Eigengewicht gilt:

- Für die ersten 500 kg: 0,015 Euro pro kg (mindestens jedoch 3 Euro)

- Für die nächsten 700 kg: 0,03 Euro pro kg

- Für die darüber hinaus gehenden kg: 0,045 Euro pro kg ..... mit Bespielen hier unter

https://www.oeamtc.at/thema/steuern-abgaben/motorbezogene-versicherungssteuer-18178410

")